8 (800) 250-8817

(бесплатно для звонков по России)

21 февраля 2022 г.

21 февраля 2022 г.«Ъ» и Институт социального анализа и прогнозирования РАНХиГС исследовали, насколько подкованы жители России в вопросах финансов: планируют ли бюджет, насколько хорошо разбираются в ключевых понятиях и как применяют знания на практике.

Согласно опросу Центра полевых исследований РАНХиГС, в 2012 году самыми популярными способами потратить неожиданно поступившие деньги у россиян были ремонт квартиры (17%), вклад в банк (13%) и оплата финансовых обязательств (10%).

Тогда речь шла о гипотетическом «выигрыше» 100 тыс. руб. Большинство опрошенных (60%) хотели потратить его сразу, а инвестиционные решения выбирали значительно реже.

Спустя 10 лет россиянам было предложено пофантазировать, как бы они распорядились с неожиданно поступившими 300 тыс. руб. По мнению социологов, ситуация не только не улучшилась, но стала значительно хуже.

На первое место вышел вариант «оплата финансовых обязательств» (18,4%), за ним следует ремонт квартиры (11,8%), на третьем месте — помощь родственникам (9,2%). Вклад в банк теперь делит пятую строчку с другой опцией — потратить всю сумму на лечение (по 7,6%).

Ольга Солодовникова, старший научный сотрудник Центра полевых исследований РАНХиГС:

— У читателей «Коммерсанта», впрочем, соотношение инвестиционных/краткосрочных трат иное. Почти четверть аудитории намерена совершить инвестиции в банк/акции или недвижимость, а оплата финансовых обязательств и вклад в банк — практически равно популярные направления трат (12,7% и 11,8% аудитории соответственно). Однако надежды, что к такой модели финансового поведения за 10 прошедших лет приблизится широкий круг наших соотечественников, очевидно, не оправдались.

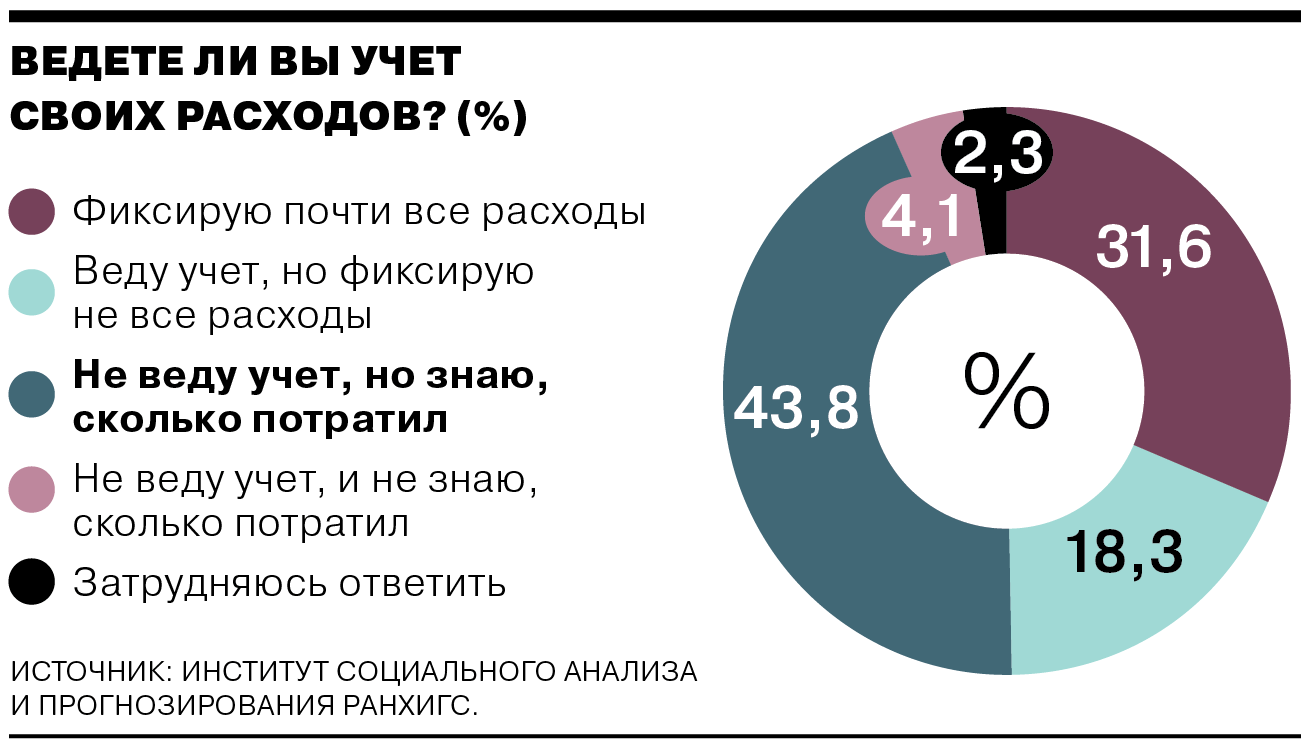

Финансовая грамотность подразумевает умение вести учет своих доходов и расходов. Опрос показал, что лишь половина россиян хоть как-то фиксируют расходы, тогда как 43,8% учет не ведут, хотя и ориентируются в своих тратах.

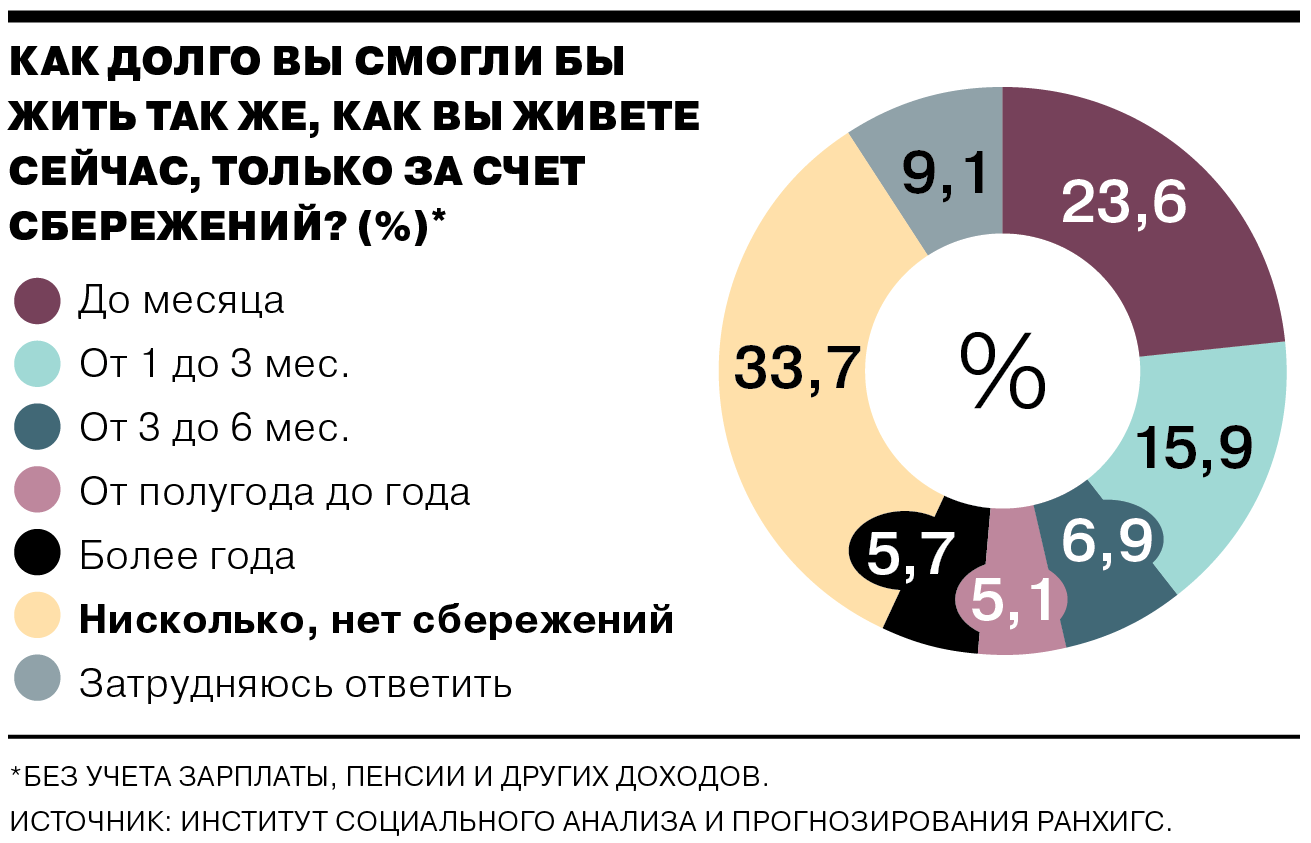

Низкий уровень финансовой грамотности выражается в неумении строить долгосрочные финансовые планы, формировать сбережения, правильно оценивать риски. Так, треть россиян (33,7%) живут «от зарплаты до зарплаты» и не имеют возможности жить за счет сбережений в силу их отсутствия. Почти четверть (23,6%) могут жить привычной жизнью без доходов всего месяц, более года — только 5,7% респондентов.

Для сравнения: среди читателей «Ъ», которые также прошли опрос, жить только за счет сбережений более года могут 20,3% респондентов.

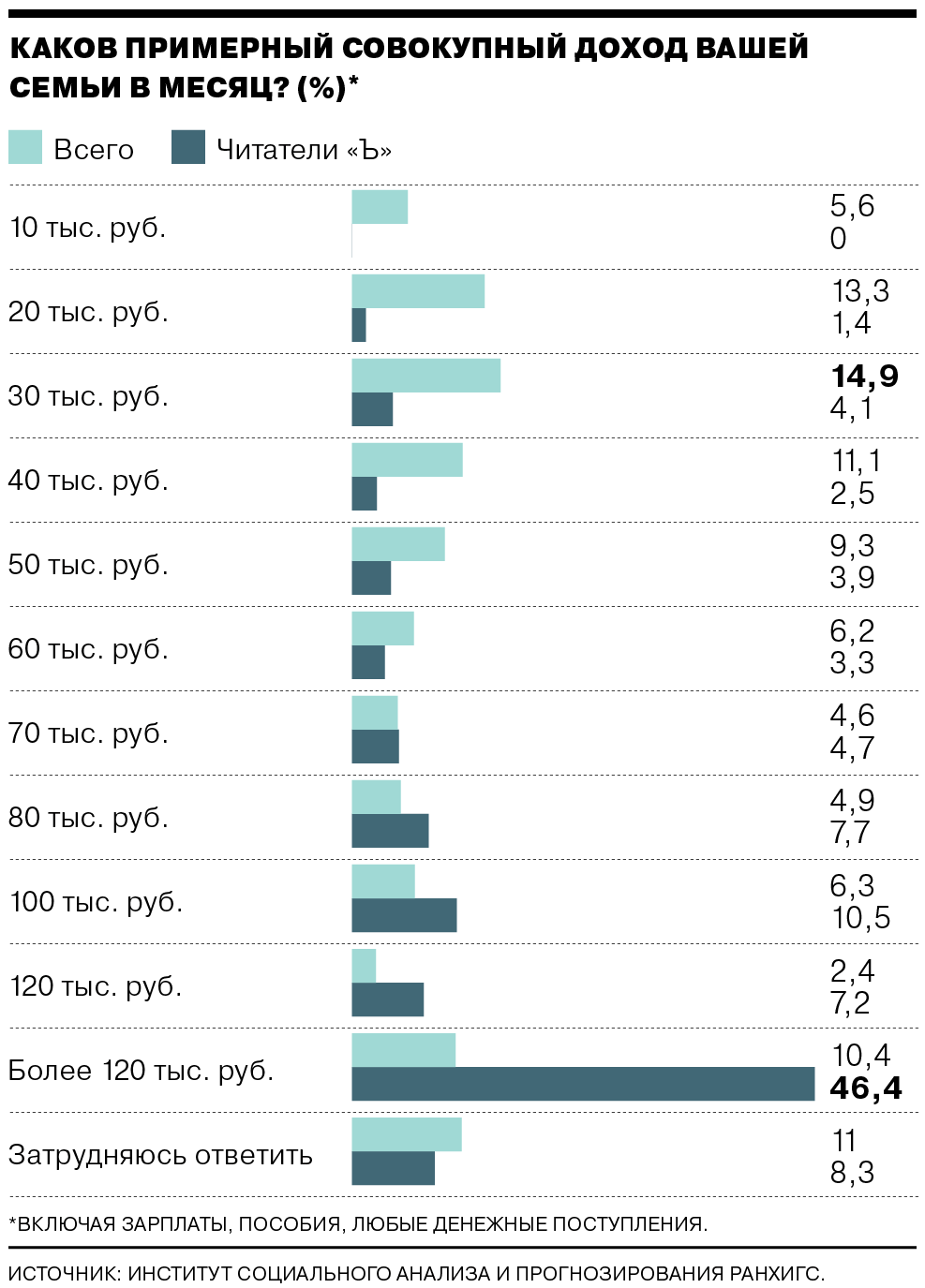

По словам старшего научного сотрудника Центра полевых исследований РАНХиГС Ксении Мануильской, «культура бюджетирования даже для состоятельных граждан остается неактуальной. Люди с доходом на семью более 120 тыс. руб. в месяц в целом не отличаются по культуре учета расходов от среднестатистического россиянина».

Уровень финансовой грамотности отражается также на использовании и понимании продуктов и услуг.

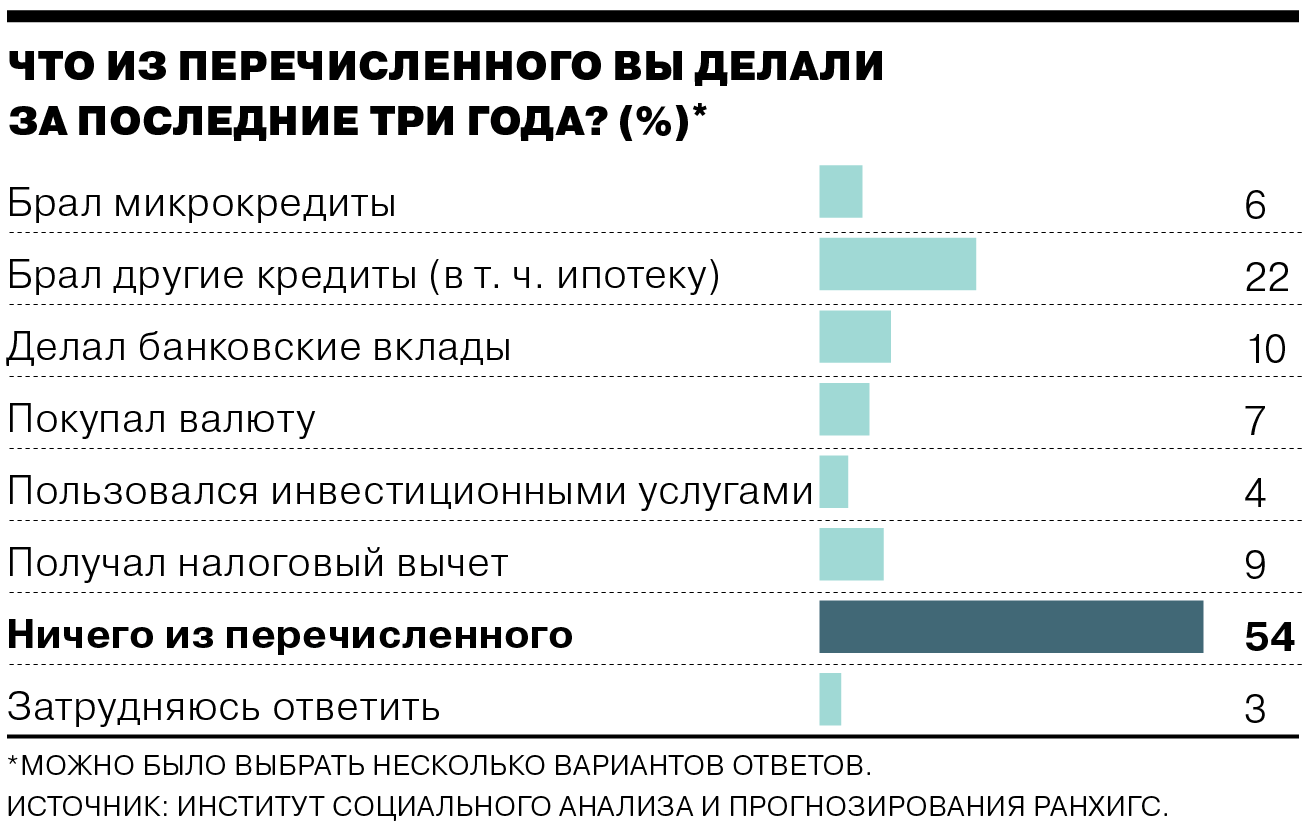

Больше половины опрошенных в последние три года не пользовались услугами финансовых организаций, представленными в опросе. Чаще граждане используют традиционные банковские продукты, а именно — берут кредиты (22%).

Состоятельные опрошенные производят больше «манипуляций с деньгами»: берут кредиты, совершают инвестиции, покупают валюту и т.п. Для сравнения: лишь 11% из аудитории «Ъ» ответили, что за три года не пользовались представленными услугами финансовых организаций.

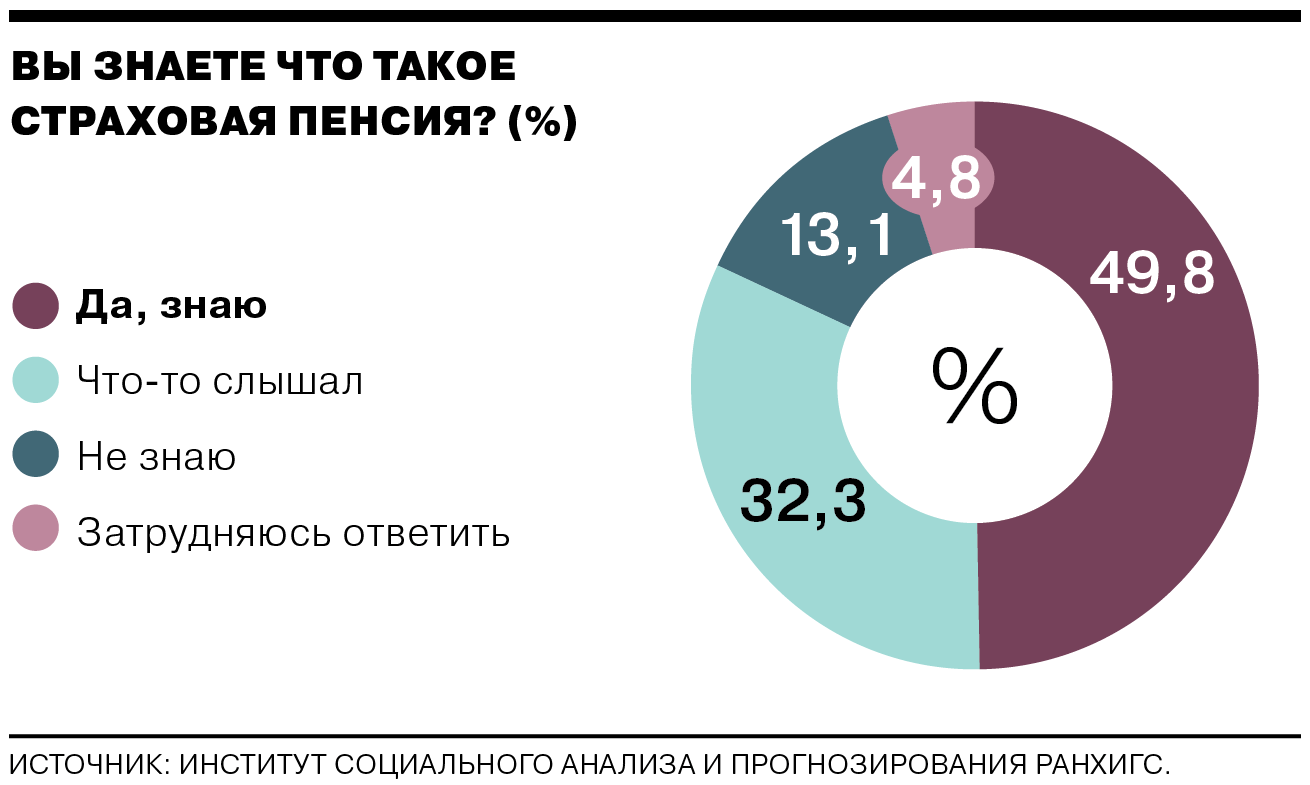

Проблемы порой возникают уже на уровне терминологии. Так, 13,1% опрошенных ответили, что не знают, что такое страховая пенсия.

По гипотезе социологов, причина заключается в том, что людей старшего возраста смущает слово «страховая». Они не используют его в пенсионном контексте и не слышат в информационном поле, где чаще говорится о «пенсии по старости», просто «пенсии» или «трудовой пенсии».

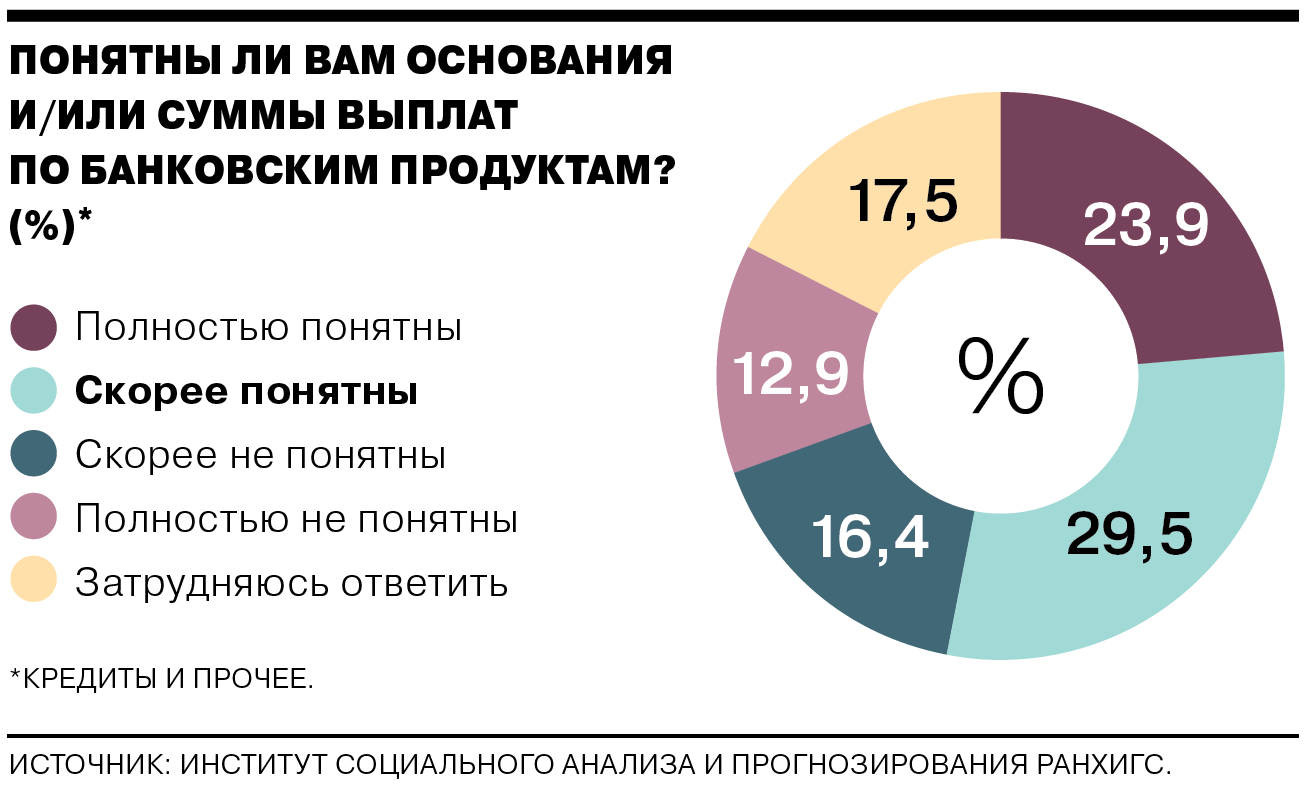

Лишь 26,5% респондентам полностью понятны основания начисляемых им налогов, штрафов, пени или пошлин. Только 23,9% опрошенных уверены в своих знаниях касательно оснований выплат по кредитам и прочим банковским продуктам.

Для сравнения: среди аудитории «Ъ» полностью разбираются в начисляемых налогах и штрафах 47,5%, в выплатах по кредитам — 48,1% респондентов.

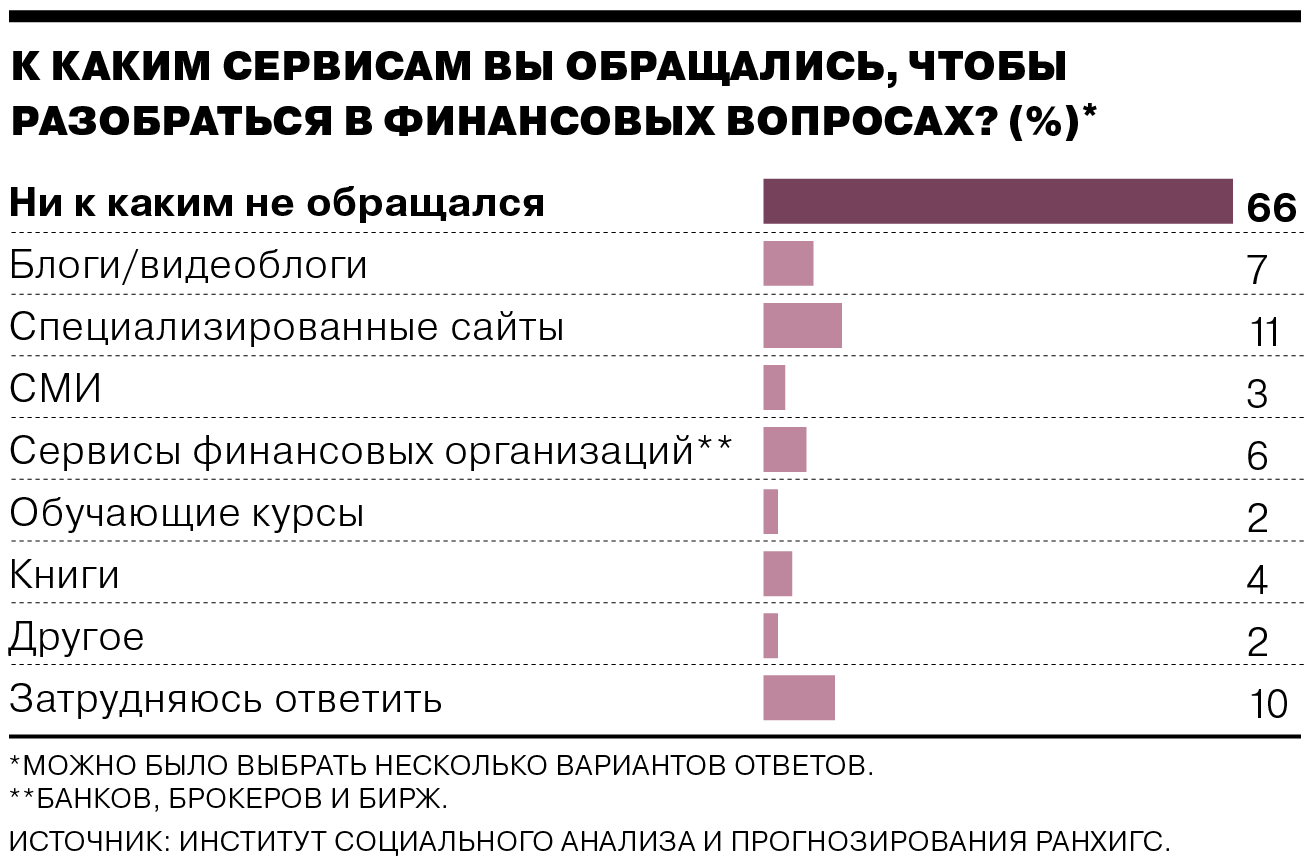

Финансовая грамотность подразумевает также способность искать информацию о рынке, сравнивать различные предложения.

Две трети опрошенных в принципе не пользуются никакими источниками для того, чтобы разобраться в вопросах финансов.

Ксения Мануильская, старший научный сотрудник Центра полевых исследований РАНХиГС:

— Нам сложно выделить какую бы то ни было социальную группу по заранее заданным маркерам — полу, возрасту, доходу, которая бы демонстрировала отличную финансовую грамотность, скорее можно говорить о группах, которые более активны в экономической жизни (ввиду наличия ресурсов) и менее активны (ввиду их отсутствия). Первые — это те, кому интересно пробовать жизнь на вкус (путешествовать), экспериментировать (совершать инвестиции, вклады), они в принципе увлекаются и интересуются экономическими процессами. Вторые — это те, кто хотел бы подражать первым, но не имеет для этого достаточных средств, поэтому берут кредиты.